Blogs

What's New Trending

เจ้าของที่ดิน ผู้ได้รับมรดกที่ดินต้องรู้! ปีหน้าต้องจ่ายภาษีที่ดินและสิ่งปลูกสร้างแล้วนะ หลายคนคงยังไม่รู้ว่าจะต้องเสียภาษีเท่าไหร่ คิดอย่างไร? ไม่เสียภาษีได้ไหม?

พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง คืออะไร

ภาษีที่ดินและสิ่งปลูกสร้างเป็นภาษีที่จัดเก็บรายปีจากเจ้าของที่ดินและสิ่งปลูกสร้าง ผู้มีกรรมสิทธิ์บ้าน อาคาร ที่ดิน เป็นต้น โดยคิดจากราคาประเมินที่ดินและสิ่งปลูกสร้าง คูณอัตราภาษีที่กำหนดตามประเภทการใช้ประโยชน์ที่ดิน และประเภทบุคคล โดยมีองค์กรปกครองส่วนท้องถิ่น เป็นหน่วยงานที่รับผิดชอบในการจัดเก็บภาษี เมื่อ พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง ถูกประกาศใช้ รัฐก็ต้องยกเลิกการเก็บภาษีโรงเรือนและสิ่งปลูกสร้าง รวมทั้งภาษีบำรุงท้องที่ด้วย เพื่อจะได้ไม่จัดเก็บซ้ำซ้อนกัน โดยมีใจความสำคัญ ได้แก่

– ประกาศ 12 มีนาคม 2562 แต่เริ่มบังคับใช้ 1 มกราคม 2563

– ยกเลิกภาษีบำรุงท้องที่ และภาษีโรงเรือนและที่ดิน

– แบ่งประเภทของที่ดินออกเป็น 4 ประเภท ได้แก่ เกษตรกรรม, ที่อยู่อาศัย, พาณิชยกรรม และที่ดินรกร้างว่างเปล่า

– เริ่มบังคับใช้วันที่ 1 มกราคมของปี ผู้ที่เป็นเจ้าของที่ดินและสิ่งปลูกสร้าง จะต้องเสียภาษีในปีนั้นๆ

– จะต้องชำระภาษีภายในเดือนเมษายน ของปีนั้นๆ หากเกินจะมีค่าปรับ

– กรมธนารักษ์จะเป็นผู้กำหนดราคาประเมินและวิธีการคำนวณภาษี

– ถึงแม้ว่าจะไม่ได้เป็นเจ้าของที่ดิน เช่น เช่า เซ้งสิทธิ์ แต่เป็นเจ้าของอาคารก็เสียภาษี (เฉพาะส่วนอาคาร)

– บุคคลธรรมดา จะได้รับการลดหย่อนของฐานภาษีในช่วง 2 ปีแรก (ปี 2563-2564)

– เฉพาะที่ดินเพื่อการเกษตรที่เป็นบุคคลธรรมดา ให้ยกเว้นการจัดเก็บภาษีในช่วง 3 ปีแรก (ปี 2563-2565)

– บ้านหลังหลัก (บ้านที่เจ้าของมีชื่ออยู่ในทะเบียนบ้าน) ได้สิทธิการลดหย่อน

– ทรัพย์บางประเภทที่ได้รับการยกเว้นภาษี อาทิ ศาสนสมบัติที่ไม่ได้หาผลประโยชน์, ทรัพย์ส่วนกลางของอาคารชุด และหมู่บ้านจัดสรร, ที่ดินนิคมอุตสาหกรรม, ศาสนสมบัติที่ไม่ได้หาผลประโยชน์

– มีมาตรการบรรเทาภาระภาษี ในช่วง 3 ปีแรก (ปี 2563-2565) โดยหากคำนวณภาษีแล้ว ภาษีที่ต้องจ่ายเกินจากที่ปกติได้จ่ายภาษีโรงเรือนและที่ดินหรือภาษีบำรุงท้องที่จากปีก่อนหน้า ส่วนต่างที่เกินจะคำนวณเพียง 25%, 50% และ 75% ของภาษีที่จ่ายเพิ่ม ในปีที่ 1, 2 และ 3 ตามลำดับ

***ยกตัวอย่างเช่น ในปี 2562 นายเอ เสียภาษีโรงเรือนและที่ดินหรือภาษีบำรุงท้องที่จำนวน 100 บาท โดยเมื่อมีมาตรการภาษีที่ดินและสิ่งปลูกสร้าง ในปี 2563 นายเอ คำนวณภาษีได้จำนวน 120 บาท เพิ่มจากที่ต้องจ่ายเดิมในปีก่อนหน้าจำนวน 20 บาท ทั้งนี้มาตรการบรรเทาภาระภาษีกำหนดให้ในปีแรกคำนวณภาษีเพียง 25% ของส่วนที่เกิน ดังนั้นในปี 2563 นายเอ จะจ่ายภาษีคิดเป็น

100 บาท (ภาษีที่จ่ายปี 2562) + 5 บาท (ส่วนเกิน 20 x 25%) = 105 บาท

ซึ่งจำนวน 105 บาท คือเงินที่จะต้องจ่ายในปี 2563

ใครได้ประโยชน์ใครเสียประโยชน์

– ได้ประโยชน์

– เสียประโยชน์

ถ้าไม่จ่ายจะเป็นอย่างไร?

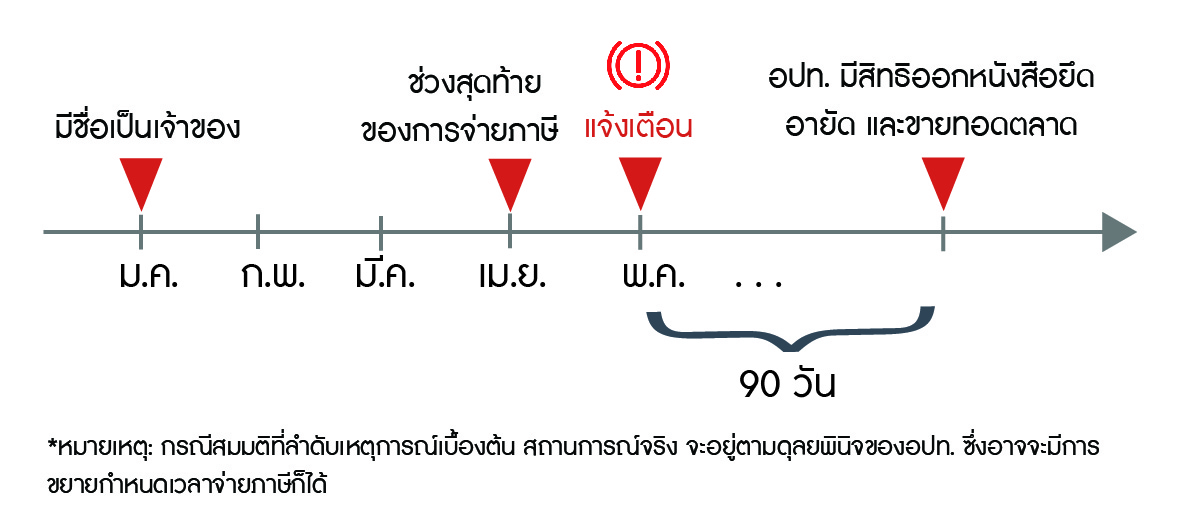

– ในกรณีค้างการชำระเกินกำหนด ผู้บริหารขององค์กรปกครองส่วนท้องถิ่น (อปท.) มีอำนาจในการออกคำสั่ง ยึด อายัด และขายทอดตลาด ทรัพย์เพื่อมาชำระหนี้ได้ ซึ่งกรณีนี้จะเกิดขึ้น หลังจาก 90 วัน ตั้งแต่ได้รับหนังสือแจ้งเตือน การค้างชำระภาษี

– ซึ่งหากเรียงช่วงเวลา (Timeline) ของการเสียภาษีที่ดินและสิ่งปลูกสร้าง จะมีลำดับดังนี้